こんにちは!

経済産業大臣登録 中小企業診断士

船越ビジネスコンサルティング代表

船越です。

今回は原価、原価率の話です。

一見、原価率は難しくて縁がなさそうに感じるでしょうが、社長にとっても原価の考えは必要となってきます!

経営において原価は切っても切れない関係であり、数値計画や事業計画をしっかり作成するには、原価を理解していないと作成できません。

なので、数字の裏付けがない計画はただの妄想ですから。。

今回は売上原価と製造原価の話ですが、特に売上原価の概念は知っておく必要があるので、分かりやすく解説していきます!

ということで、

- 原価、原価率とは?

- 製造原価とは?

- 売上原価とは?

- 製造原価の計算方法

以上の内容となりますが、とにかく、概念だけでも理解していただければと思います!

原価率とは?原価にも種類がある!

商品、例えば Tシャツを作るのにかかった費用のことを「原価」と呼んでいます。

「原価率」とは、売上に対する原価(費用)の割合を示しています。

そして、Tシャツを販売するときの売値、販売価格は、

売値 = 原価 + 儲け(利益)

という計算式となりますが、原価がわからなければ、Tシャツをいくらで販売してよいのかわかりませんよね。

また、利益を上げるにも、原価がわからなければ原価を下げる対策を打つことはできません。

なので、まず原価を理解する必要があるのです。

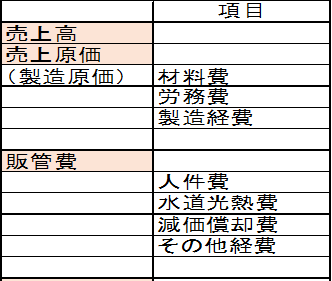

そして原価にも種類がありますが、「製造原価」と「売上原価」ですね!

ということで、製造原価についてご説明しますね!

製造原価とは?

では製造原価についてお話をしていきますが、コンビニで販売しているお弁当の原価について考えます。

お弁当を作るためには、

- おかずの材料

- お米

- お弁当の容器、箸

- 調味料

などの材料が必要です。

これが必要な材料費となります。

次に、おかずを作るためのコンロや鍋、お米を炊くための炊飯器、ガス、電力 どの設備が必要ですよね。

ガス、電力の設備を購入すれば、これが設備費となります。 そして、おかずを作ったり、ご飯をお弁当につめたりする人が必要で、この人達の給料等が労務費です。

その後、出来上がったお弁当をコンビニやスーパーへ輸送する費用が必要になりますが、この輸送費が経費になるんですね。

このように、メーカーが商品を作るためには、材料費、設備費、労務費、経費などが必要になり、これらが原価となります。

製造に必要なこれらの原価が「製造原価」なんです。

では、続いてコンビニで販売するための費用はどうなるのでしょうか?

- 広告宣伝費用

- チラシを制作するための事務員の給料

- チラシを制作するための通信費

- 事務所の光熱費やその他の雑費 等

そして上記の「商品を販売するためにかかった費用」は原価になるのでしょうか?

原価にはなりますが、製造原価ではありません。

こちらの費用は、販管費と呼ばれる原価になるんですね。

販管費は「販売費および一般管理費」として、販売費、一般管理費とセットで扱われるのですが、「販売費および一般管理費」は、営業費・販管費(販売管理費)などとも呼ばれます。

なので販管費とは、販売するためにかかった費用のことなのです。

*一般的に原価といえば、製造原価のことをさすことが多いです

そして、先ほどのコンビニ弁当の例を Tシャツ製造工場で考えてみると、

【製造原価】

- 材料費:Tシャツ用の糸、染料 等

- 労務費:工場員の賃金、人材派遣料、法定福利費、福利厚生費 等

- 経費:水道光熱費、賃借料、減価償却費(設備費) 等

【販管費】

- Tシャツ製造には直接関係していない経費(事務員給料、事務所経費)

といったものになりますね。

自分がいる業界で例えると分かりやすくなると思います!

では、次に売上原価を見てみましょう。

売上原価とは?

ここから少し難しくなります!

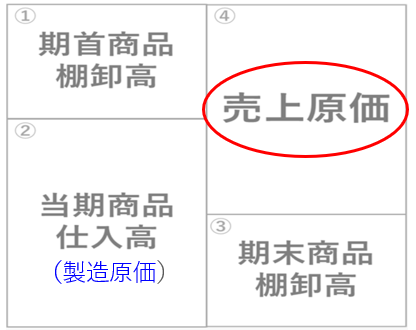

厳密に言うと、売上原価と製造原価は異なりますが、売上原価の中に製造原価があるイメージですね。

- 「売上原価」とは、売れた製品の原価

- 「製造原価」とは、製品をつくるための原価

そして、売上原価の計算方法は、 ①期首商品棚卸高(期首在庫)+ ②当期商品仕入高(当期製品製造原価)- ③期末商品棚卸高(期末在庫)= ④売上原価 このようになるんですね。

ここでよく勘違いすることなのですが、期首在庫と “今期に仕入れをした商品のすべてが原価となるわけではない” ということです。

“売上原価” ですので、当然、売れた分だけが原価になるのです。

なので、この計算式の概念を理解しておいてほしいと思います。

詳細は避けますが、この概念を利用して粉飾決算を行う会社があるんですね。。

簡単に言えば、上の図の③である期末在庫を増加させれば売上原価が下がり、利益を増加させることができます!

まあこの手法はベタなので、コンサルタントや金融機関にはすぐにバレてしまいますけどね。。

では次に図を使って売上原価を実際に計算してみましょう!

売上原価の計算方法

まずは下の図の2019年を例にしたものを見てください。

①2019年12月期決算(2019年1月~2019年12月の期間)では、2019年1月1日のはじめ(2018年12月31日の終わり)にあった在庫が500万円ありました。 ②今年1年間(2019年1月~12月)で買った(製造した)商品は2500万円でした。 ③2019年12月期決算では、2019年12月31日に600万円の在庫がありました。 そして、

- ①期首の在庫に

- ②今年度の仕入れを足して

- ③期末の在庫を引く

①期首商品棚卸高(期首成型品)+ ②当期商品仕入高(当期製品製造原価)- ③期末商品棚卸高(期末成型品)= ④売上原価 という計算式となって売上原価は 2400万円 となるんですね。

なので、仕入れた(製造した)商品、2500万円分の全てが売上原価になるわけではありません!

製造原価の計算方法

では最後に「製造原価の計算方法」を簡略版ではありますがご紹介しておきます!

ただ、会社によって項目や計算方法は変わりますので、あくまで参考程度にしてください。

1個あたりの販売価格 = 1個あたりの製造原価 + 1個あたりの販管費・本部経費 + 1個あたりの予定利益 *年間の予定生産量が必要

① 年間実質総作業時間の算出(1時間単位 or 1分単位)

② 年間実質労務費算出

③ ② ÷ ① = 1人1時間(1分)あたりの作業単価、これに1個あたりの作業時間をかける

④ 材料費を算出

⑤ 販管費・本部経費の割り振り方(配賦方法)を決定し、1個あたりの費用を算出

⑥ 設備使用コストを算出

- 設備(購入)費用 ÷ 耐用年数 ÷ 12か月 = 1か月の使用料

- ここから稼働日数、稼働率を加味して1分あたりの使用料を算出

- 1個あたりの使用した時間に使用料をかける

⑦必要利益の割り振る方法を決定し、1個あたりの利益を算出 ③+④+⑤+⑥+⑦ が1個あたりの製造原価となる 以上です!

最後に

今回は原価の内容をお伝えしました。

難しい部分もあったと思いますが、何度も読んでいただいて概念だけでも知って欲しいですし、社長には特に売上原価は理解して欲しいと思います!

大丈夫です!!

私も最初は全然分かりませんでしたが、徐々に理解できるようになりましたので、少しずつでいいと思います。

そして、今回の内容が少しでもお役に立てれば嬉しいです!

➡【経営に重要な減価償却の話】お金と減価償却費の関係性

コメント