Contents

こんにちは!

経済産業大臣登録 中小企業診断士

船越ビジネスコンサルティング代表

船越です。

今回は「損益分岐点」についてお話をします。

損益分岐点の考え方は、特に経営者にとって必要となってきます。

また、損益分岐点だけではなく会社数字自体に強くなったほうが絶対にいいです!

数字に強い経営者は「仕事ができる社長」という認識を持たれますし、今後の経営において、数字は切っても切れない関係になります。

なぜなら数値計画や事業計画をしっかり作成するには、数字に強くないとできないからです。

数字の裏付けがない計画はただの妄想ですから。。

そのためにも今回の損益分岐点売上高は知っておかないと計画は立てられません!

立てたはいいけれど、結果、赤字になっていたという事態になりかねませんからね。。

ということで今回は、

- 社長に知って欲しい損益分岐点売上高

- 損益分岐点比率と安全余裕率の計算式

- 損益分岐点売上高の計算式

- 売上目標、販売数量の計算式と求め方

以上のお話をします。

例題もありますので、是非とも解いてみてください!

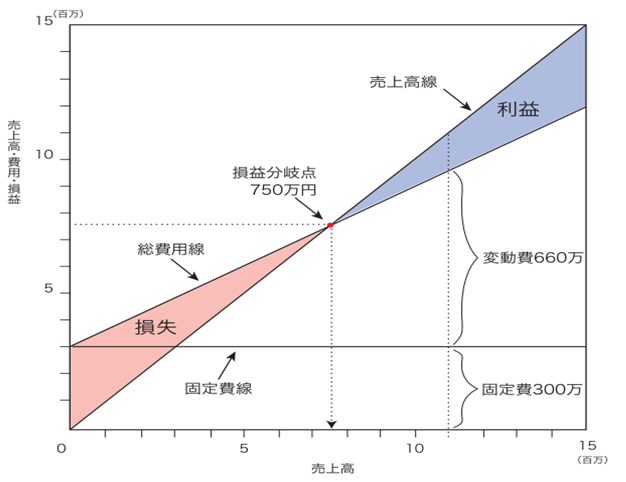

社長に知って欲しい損益分岐点売上高

「損益分岐点」とは、損益分岐点売上高のことです。

そして「損益分岐点売上高」とは、利益が0円のときの売上高のことを言います。

つまり、売上高がこの額を超えれば利益が出て、この額を下回れば赤字というときの売上高とも言えますね。

”利益が出る売上高”とは、”総費用を上回る売上高”ということです!

損益分岐点比率と安全余裕率の計算式

「損益分岐点比率」とは、実際の売上高と損益分岐点売上高の比率を計算した指標で、実際の売上高を100%とした場合、損益分岐点売上高が何%なのかを計算します。

損益分岐点比率は一般的に低いほど良いとされ、比率が低いほど売上低下による影響が少なく、不況抵抗力が強いと判断されますね。

また、会社の規模や業種によって変わってきますが、一般的には80%を下回っていれば良いとみなされ、100%を上回っていると赤字企業ということになります。 そして、損益分岐点比率の計算式は下記です。

損益分岐点比率(%) = 損益分岐点売上高 ÷ 実際の売上高 × 100

「安全余裕率」とは、実際の売上高と損益分岐点の差がどのくらいあるかを表す指標です。

安全余裕率を見れば、現在の売上がどのくらい増減したら損益分岐点になるのかが分かります。

なので、安全余裕率は経営の余裕度を示していると言えますし、数値が高いほど経営に余裕があり、低ければ経営に余裕がないと判断できるんです。 そして計算式は下記です。

安全余裕率(%) = (実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100

お気づきかもしれませんが、損益分岐点比率と安全余裕率を足すと、必ず100%になります!

損益分岐点売上高の計算式

そして、損益分岐点売上高の計算式は下記です。

- 目標売上高 = 固定費 ÷ (1-変動費率)

- 変動費:売上高が0円の時、0円となる費用。売上高が増えれば増える費用。(例)材料費、商品・製品仕入、販売手数料 等

- 固定費:売上高が0円の時、0円とならない費用。売上高の増減に関係しない費用。(例)給料、地代家賃、リース料 等

そして変動率は

- 変動費率(%) = (変動費÷売上高) × 100

ですね。 では、少し例題をやってみましょう!

【例題1】 <条件> 600円で仕入れた商品を1,000円で売る商売 販管費等の固定費は全部で4,000万円 ※減価償却費や法人税などはないものとする 上記の場合、損益分岐点売上高はいくらになるか?

【答え】

4,000万円 ÷ (1-60%) = 10,000万円 *変動費率=600円÷1000円

【例題2】 <条件> 600円で仕入れた商品を1,000円で売る商売 販管費等の固定費は全部で4,000万円 ※減価償却費や法人税などはないものとする 問:1,000万円の利益を出すには、いくらの売上高が必要か?

【答え】

(4,000万円 + 1,000万円) ÷ (1- 60%) = 12,500万円

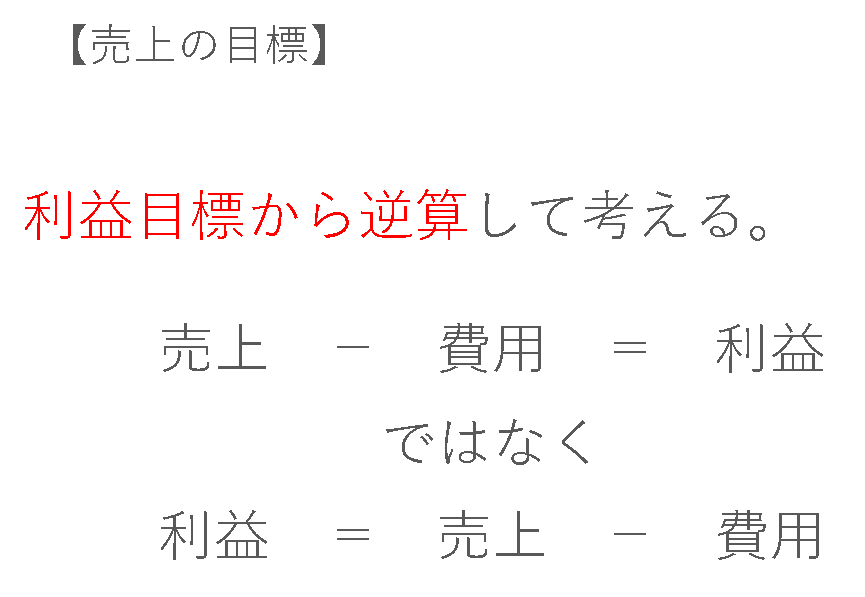

売上目標、販売数量の計算式と求め方

最後に売上目標の設定ですが、算出過程例は下記です。

- 目標販売個数 =(固定費+目標利益)÷ 1個当りの利益

- 必要売上高 = 販売目標個数 × 販売単価

【解答例】

- (4,000万円 + 1,000万円)÷(1,000円-600円)= 125,000個

- 125,000個 × 1,000円 = 12,500万円

答え:12,500万円

以上です!

➡【経営に重要な減価償却の話】お金と減価償却費の関係性

最後に

今回は「損益分岐点とは?社長に知って欲しい安全余裕率と計算方法、例題まで」として、

- 社長に知って欲しい損益分岐点売上高

- 損益分岐点比率と安全余裕率の計算式

- 損益分岐点売上高の計算式

- 売上目標、販売数量の計算式と求め方

以上のお話をさせていただきました。 損益分岐点は知っておいて欲しいですし、今後の経営を考えても是非とも理解しておいてください!

➡【原価について】経営に必要な売上原価と製造原価を簡単に解説します

コメントを残す